2024-01-19 新闻中心

(原标题:【最全】2022年中国汽车变速箱行业上市公司全方位对比(附业务布局汇总、业绩对比、业务规划等))

本文核心数据:汽车变速箱行业上市公司营业收入、汽车变速箱行业上市公司汽车变速箱产品业务比例等。

汽车变速箱,是一套用于来协调发动机的转速和车轮的实际行驶速度的变速装置,用于发挥发动机的最佳性能。目前,我国汽车变速箱产业各环节的上市公司数量较多,具体包括:

变速箱齿轮上市公司:双环传动(002472)、精锻科技(300258);

变速箱控制管理系统上市公司:宁波高发(603788)、合兴股份(605005);

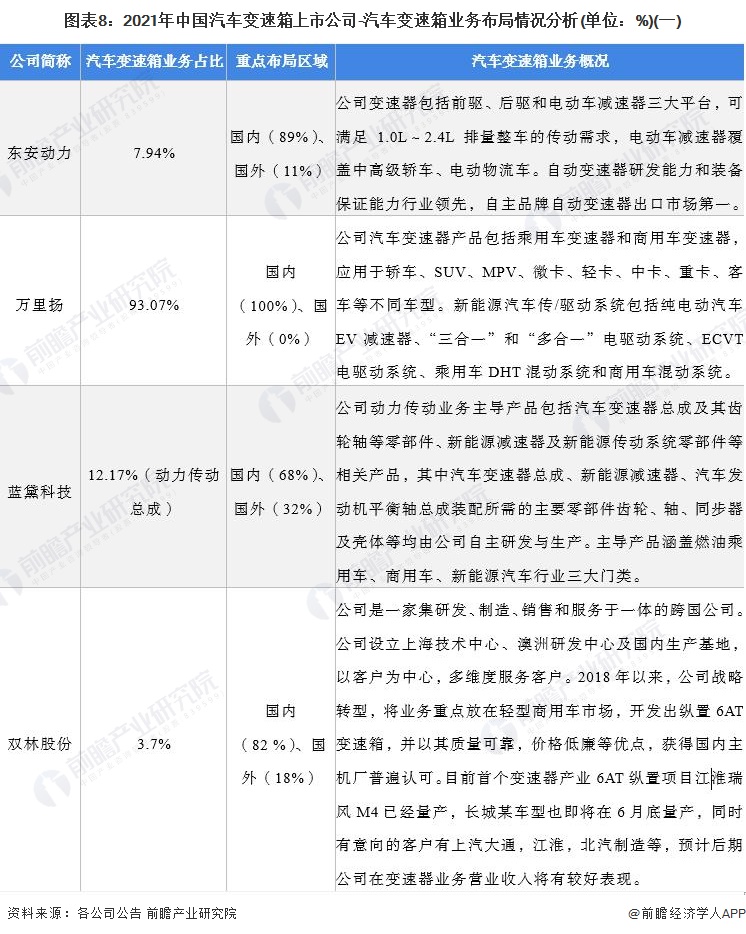

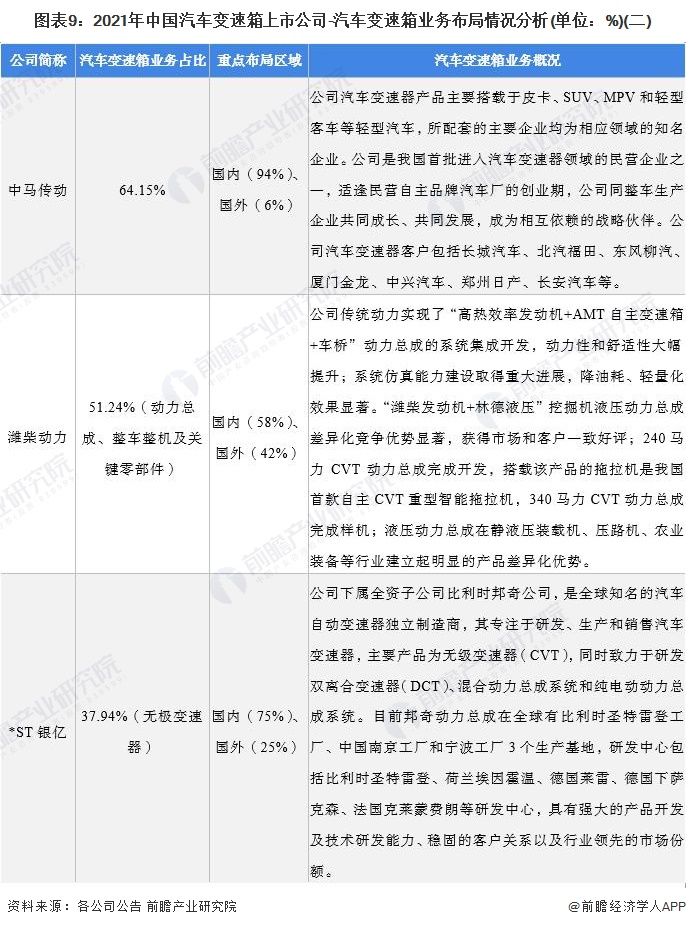

其中,涉及汽车变速箱产品的上市公司包括:东安动力、万里扬、蓝黛科技、双林股份、中马传动等。

汽车变速箱行业的上市公司中,大多数上市公司在国内外均有布局,但市场主要集中于国内。从汽车变速箱布局来看,万里扬、蓝黛科技等有突出贡献的公司汽车变速器产品均涵盖燃油乘用车、商用车、新能源汽车行业三大门类;而双林股份业务重点则放在轻型商用车市场,中马传动变速箱主要搭载轻型汽车。

目前,我国汽车变速箱行业的龙头上市公司是万里扬,其营收、产销量远远领先于其他公司。2021年其汽车变速箱业务营收达到50.96亿元,汽车变速箱产量达到1335871台,其次潍柴动力汽车变速箱产量也超过100万台,其他上市公司的营收则相对较小。

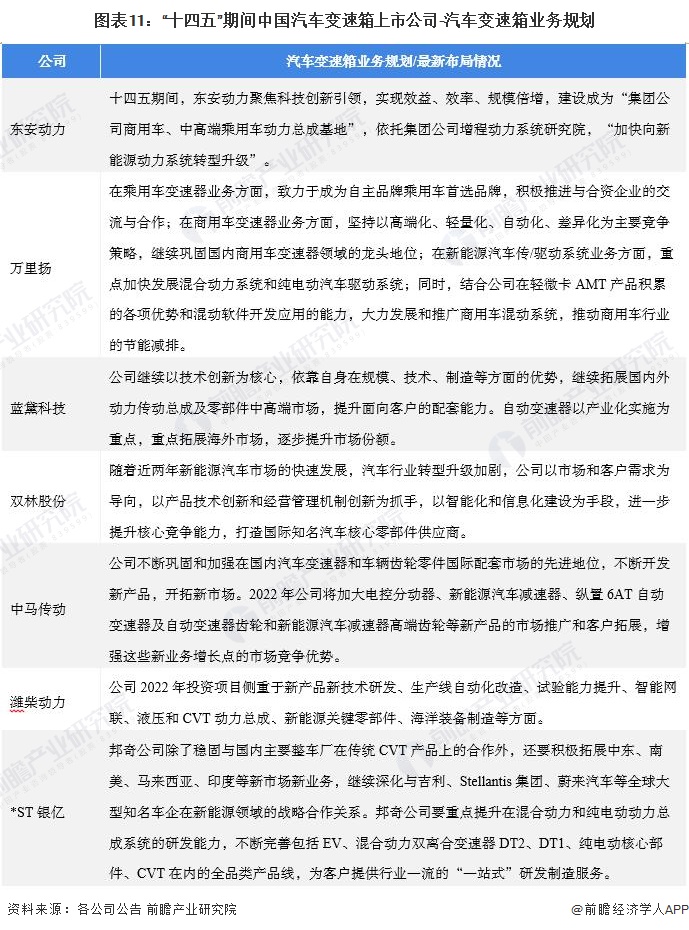

从各汽车变速箱企业业务规划来看,一方面,各上市公司均加大在汽车变速箱方面的研发创新,巩固增强在国内变速器市场的龙头地位,此外,加快拓展海外市场,逐步提升市场占有率;另一方面,不少公司均在重点布局在新能源汽车领域的研发与应用。

证券之星估值分析提示潍柴动力盈利能力良好,未来营收成长性较差。综合基本面各维度看,股价合理。更多

证券之星估值分析提示江铃汽车盈利能力比较差,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示长安汽车盈利能力比较差,未来营收成长性良好。综合基本面各维度看,股价合理。更多

证券之星估值分析提示一汽解放盈利能力比较差,未来营收成长性一般。综合基本面各维度看,股价合理。更多

证券之星估值分析提示中鼎股份盈利能力平平,未来营收成长性一般。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示山子股份盈利能力比较差,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示广东鸿图盈利能力比较差,未来营收成长性一般。综合基本面各维度看,股价合理。更多

证券之星估值分析提示万里扬盈利能力比较差,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。